FAQ - Häufig gestellte Fragen im Zusammenhang mit der Verwendung von Bodenrichtwerten im Rahmen der Grundsteuerwertermittlung

Die örtlichen Gutachterausschüsse ermitteln Bodenrichtwerte auf Basis der gesetzlichen Bestimmungen in regelmäßigen Intervallen. Basis der Bodenrichtwertermittlung bildet die Kaufpreissammlung. Hierin werden alle für die Kaufpreissammlung relevanten Verträge erfasst, die durch die Notare an die Gutachterausschüsse übermittelt werden. Näheres hierzu ist in § 195 BauGB nachzulesen. Die Erfassung und Auswertung der Kauffälle erfolgt anonym – also ohne Bezug auf personenbezogene Daten.

Für den Landkreis Sächsische Schweiz – Osterzgebirge wurden zonale Bodenrichtwerte erstmals zum 31.12.2010 ermittelt. Zuvor wurden sogenannte lagetypische Bodenrichtwerte für die damals noch getrennten Landkreise Weißeritzkreis und Sächsische Schweiz abgeleitet. Die Bodenrichtwertermittlung erfolgt für unsere Region folglich seit fast drei Jahrzehnten.

Liegen in einer Bodenrichtwertzone nicht ausreichend Kauffälle vor, werden Bodenrichtwerte mit Hilfe alternativer Wertermittlungsverfahren ermittelt. Hierzu gehören beispielsweise Regressionsanalysen, aus denen sich Preisindizes ableiten lassen, welche die allgemeinen Preisentwicklungen am Grundstücksmarkt abbilden. Diese Indizes lassen konjunkturelle Anpassungen auch in kaufpreisarmen Lagen zu. Häufig verhalten sich die Entwicklungen in kaufpreisarmen Lagen dann träger als in Regionen, in denen sich Bodenrichtwerte direkt aus Kauffällen ableiten lassen, so dass es auch in engen regionalen Zusammenhängen zu abweichenden Entwicklungen kommen kann. Festzustellen ist, dass im Verkaufsfall unbebauter baureifer Grundstücke die Preisfindung regelmäßig am höchsten Bodenrichtwert der Umgebung orientiert wird.

Hinsichtlich der Höhe der Bodenrichtwerte als auch der zeichnerischen Darstellung der Bodenrichtwertzonen agieren die Gutachterausschüsse fortwährend selbständig und unabhängig. Ziel des Gutachterausschusses ist es, auf Basis realer Kauffälle oder anderer, geeigneter Tatbestände, ein objektives Abbild des Grundstücksmarktes zu schaffen. Nähere Informationen sind kostenfrei in den Grundstücksmarktberichten und der Marktinformation auf unter Geschäftsstelle Gutachterausschuss - Landkreis Sächsische Schweiz - Osterzgebirge abrufbar.

Bodenrichtwerte sind nicht flurstücksbezogen. Vielmehr bezieht sich der Bodenrichtwert auf ein Referenzgrundstück in der jeweiligen Bodenrichtwertzone.

Die zeichnerische Darstellung der Bodenrichtwertzonen begründet kein Baurecht. Die Beurteilung der realen bauplanungsrechtlichen Gegebenheiten obliegt allein der zuständigen Unteren Bauaufsichtsbehörde, der Gutachterausschuss hat hierüber keine Entscheidungsbefugnis. Folglich ergeben sich aus der zeichnerische Darstellung der Bodenrichtwertzonen auch keine Ansprüche gegenüber den Trägern der Bauleitplanung, den Baugenehmigungsbehörden oder den Landwirtschaftsbehörden.

Für den Gutachterausschuss sind bei der Bildung von Bodenrichtwertzonen die Bestimmungen der Immobilienwertermittlungsverordnung (ImmoWertV) bindend. Eine wesentliche Eigenschaft aller Bodenrichtwertzonen ist, dass sie einzelne Grundstücke oder Grundstücksteile mit einer vom Bodenrichtwertgrundstück abweichenden Art der Nutzung oder Qualität, wie zum Beispiel Grünflächen, Waldflächen, Wasserflächen, Verkehrsflächen und Gemeinbedarfsflächen, enthalten können. Eine Bodenrichtwertzone für „Baureifes Land“ kann daher durchaus Flächen enthalten, welche aus rechtlichen oder tatsächlichen Gründen nicht bebaubar sind und daher nicht dem Entwicklungszustand „Baureifes Land“ zuzuordnen sind. Für diese Grundstücke oder Grundstücksteile gilt der Bodenrichtwert der Bodenrichtwertzone dann ausdrücklich nicht (§ 15 Abs. 2 ImmoWertV).

Die Lage eines Grundstücks in einer Bodenrichtwertzone des Entwicklungszustands „Baureifes Land“ sagt also nichts darüber aus, ob es sich bei der zu bewertenden Fläche tatsächlich um Bauland handelt. Der Bodenrichtwert ist vielmehr ein fiktiver Wert, der nur dann gilt, wenn für die betreffende Fläche tatsächlich Baurecht besteht. Ob dies der Fall ist, lässt sich jedoch nicht anhand der Lage der zu bewertenden Fläche in der entsprechenden Bodenrichtwertzone beantworten.

Die Darstellungen der Nutzungsarten im Grundsteuerportal stammen aus dem Liegenschaftskataster, das sich im Wesentlichen auf die tatsächliche Nutzung bezieht. Für die Wertermittlung eines Grundstücks ist jedoch die rechtlich zulässige Nutzung maßgeblich, die nicht zwangsläufig mit der tatsächlichen Nutzung übereinstimmen muss.

Die Darstellungen der Nutzungsarten sowohl im Liegenschaftskataster als auch der Bodenrichtwertkarte und dem Grundbuch sind unverbindlich. Verbindliche Festlegungen über die rechtlich zulässige Nutzung kann ausschließlich die jeweils zuständige Untere Bauaufsichtsbehörde treffen.

Da Bodenrichtwerte in engen räumlichen Grenzen ermittelt werden und auf realen Kaufpreisen basieren, sind lokale Gegebenheiten bereits eingepreist.

Individuelle, also flurstücksbezogene Merkmale, wie z. B. Rechte und Belastungen, vereinzelte Einflüsse von Hochwasser, aber auch besondere Aussichtslagen, werden im Bodenrichtwert nicht abgebildet. Der Bodenrichtwert bleibt ein durchschnittlicher Lagewert. Als solches gilt er streng genommen auch nur für das mit dem Bodenrichtwert definierte Referenzgrundstück. Erst im Rahmen eines Verkehrswertgutachtens würden die individuellen Merkmale des Bewertungsgrundstücks Berücksichtigung finden.

Auf die Verwendung der Bodenrichtwerte im Zusammenhang mit der Grundsteuerwertermittlung hat der Gutachterausschuss keinen Einfluss.

Im Rahmen der Grundsteuerreform hat sich die sächsische Finanzverwaltung entschieden, den Bodenrichtwert, ohne Anpassung anzusetzen. Nachzulesen ist dies im Grundsteuerportal:

https://www.finanzamt.sachsen.de/faq-zu-daten-im-grundsteuerportal-sachsen-11782.html

Darin steht unter anderem:

„Im Bewertungsgesetz (§ 247) ist geregelt, dass – wenn ein Bodenrichtwert nach dem Baugesetzbuch vorliegt – der Bodenrichtwert anzusetzen ist. Umstände des Einzelfalls, die zu einem anderen, individuellen Bodenwert führen, dürfen nicht berücksichtigt werden. Der Gesetzgeber hat festgelegt, nur die Bodenrichtwerte, nicht aber die mit den Bodenrichtwerten ausgewiesenen, wertbeeinflussenden Grundstücksmerkmale des Bodenrichtwertgrundstücks zu verwenden. Die Bodenrichtwerte sind nach ständiger Rechtsprechung für alle Beteiligten bindend.

Dem Gesetzgeber war bewusst, dass mit dem Ansatz eines durchschnittlichen Wertes für eine Vielzahl von Grundstücken Unschärfen für das einzelne Grundstück verbunden sein können – teilweise zugunsten, teilweise auch zulasten der Eigentümer. Der Gesetzgeber hat aber insofern einen Gestaltungsspielraum, um Massenverfahren wie die Grundsteuerwertermittlung überhaupt praktisch umsetzbar zu machen.“

Mit § 247 Abs. 1 S. 2 Nr. 1 Bewertungsgesetz (BewG) wurde eine Regelung geschaffen, wonach die Finanzämter unterschiedliche Entwicklungszustände zwischen dem Bodenrichtwertgrundstück und dem zu bewertenden Grundstück zu berücksichtigen haben.

Die Definition der Entwicklungszustände von Grund und Boden erfolgt in § 3 der für die Gutachterausschüsse bindenden ImmoWertV. Danach unterscheidet man insgesamt fünf unterschiedliche Entwicklungszustände, nämlich Flächen der Land- und Forstwirtschaft (Abs. 1), Bauerwartungsland (Abs. 2), Rohbauland (Abs. 3), baureifes Land (Abs. 4) und sonstige Flächen (Abs. 5).

Der Gutachterausschuss hat zum für die Grundsteuer relevanten Stichtag 01.01.2022 für alle relevanten Entwicklungszustände flächendeckend Bodenrichtwerte ermittelt und veröffentlicht.

Sofern sich Grundstücke bzw. Teilflächen von Grundstücken in einer Bodenrichtwertzone für baureifes Land befinden, die jedoch nicht bebaubar sind, können diese Flächen nicht der Entwicklungsstufe „baureifes Land“ i.S.v. § 3 Abs. 4 ImmoWertV zugeordnet werden und weichen damit vom Entwicklungszustand des Bodenrichtwertgrundstückes ab. Umgekehrt verhält es sich auch mit Grundstücken oder Grundstücksteilen, welche zum Hauptfeststellungszeitpunkt in einer Bodenrichtwertzone für landwirtschaftliche Flächen lagen, jedoch ganz oder teilweise bebaubar sind. Die generelle Zugrundelegung des Bodenrichtwerts für landwirtschaftliche Flächen wäre auch hier dann nicht sachgerecht.

Bei begründeten Zweifeln am individuellen Entwicklungszustand eines Grundstücks empfiehlt der Gutachterausschuss, bei der zuständigen Unteren Bauaufsichtsbehörde eine bauplanungsrechtliche Beurteilung (z.B. eine Bauvoranfrage) abzufordern und diese dann beim zuständigen Finanzamt mit Verweis auf § 247 Abs. 1 S. 2 Nr. 1 BewG einzureichen.

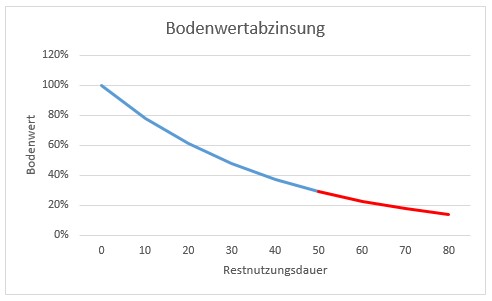

Die Bewertung von mit Wohngebäuden bebauten Grundstücken erfolgt für den Grundsteuerwert im Ertragswertverfahren nach den im Bewertungsgesetz vorgegebenen Reglementarien. Der Bodenwert wird hierin über die Restnutzungsdauer des Gebäudes abgezinst und somit nur abgeschwächt wirksam. Es gilt: Je länger die wirtschaftliche Restnutzungsdauer, desto geringer ist der Werteinfluss des Bodenwert (und damit auch des Bodenrichtwerts) auf den Grundsteuerwert.

Einfamilienhäusern wird generell eine Gesamtnutzungsdauer von 80 Jahren zugemessen (Anlage 38 BewG). Die Restnutzungsdauer ermittelt sich dann als Differenz der Gesamtnutzungsdauer und des Gebäudealters. Ein 28 Jahre altes Gebäude hätte demnach eine Restnutzungsdauer von 80 Jahre – 28 Jahre = 52 Jahre.

Der Bodenwert des Grundstückes ist über die so ermittelte Restnutzungsdauer abzuzinsen, dazu multipliziert man den Bodenwert mit dem sog. Abzinsungsfaktor (§ 275 Abs. 2 BewG).

Die Bodenwertentwicklung für unterschiedliche Restnutzungsdauern ist im Bild graphisch dargestellt.

Für Gebäude, die nach 1992 errichtet wurden, ist der rote Bereich maßgeblich, da diese eine Restnutzungsdauer von mindestens 50 Jahren aufweisen. Wie aus der Kurve abgelesen werden kann, gehen hier lediglich durchschnittlich 20% des Bodenwertes in den für die Grundsteuer maßgeblichen Grundsteuerwert ein.

Der Grundsteuerwert wird anschließend durch Multiplikation mit der Steuermesszahl zum Steuermessbetrag, welcher später durch die Multiplikation mit dem durch die Gemeinde festzulegenden Hebesatz zur eigentlichen Grundsteuer wird.

Der Nachteil einer höheren Grundsteuer infolge des höheren Bodenwertes wird vollständig durch den Vorteil eines höheren Vermögens kompensiert. Ein am Marktgeschehen orientierter, höherer Bodenwert sollte demnach in Ihrem Interesse als Grundstückseigentümer liegen.

Details zum realen Werteinfluss des Boden(richt)werts auf den Grundsteuerwert Ihres Grundstück können Sie anhand der Ihnen vorliegenden Grundsteuerwertermittlung des Finanzamts nachvollziehen.

Die Bewertung unbebauter Grundstücke erfolgt unmittelbar durch den Bodenrichtwert. Bodenrichtwerte sind nach § 196 BauGB durchschnittliche Lagewerte für unbebaute, lastenfreie Grundstücke unter Berücksichtigung des Entwicklungszustandes, der Grundstücksgröße und Art- und Maß der baulichen Nutzung. Der Bodenrichtwert gilt für ein fiktives Bodenrichtwertgrundstück, welches die in der Bodenrichtwertzone überwiegend vorherrschenden wertbeeinflussenden Merkmale darstellt.

Die Bildung der Bodenrichtwertzonen folgt den Bestimmungen der ImmoWertV, wonach hier auch Grundstücke oder Grundstücksteile mit einer vom Bodenrichtwertgrundstück abweichenden Art der Nutzung oder Qualität enthalten sein können.

Treffen die wertbestimmenden Merkmale des Bodenrichtwertgrundstückes nicht auf das zu bewertende Grundstück zu, d.h. wird für die Lage Ihres Grundstücks ein Bodenrichtwert für baureifes Land ausgewiesen, das zu bewertende Grundstück ist jedoch nicht oder nur eingeschränkt bebaubar, kann im Rahmen der Ermittlung des niedrigeren gemeinen Wertes der individuelle Bodenwert stark abweichen.

Es wird darauf hingewiesen, dass der Bundesfinanzhof mit Beschlüssen vom 27. Mai 2024 (II B 78/23 (AdV) und II B 79/23 (AdV)) entschieden hat, dass Steuerpflichtige im Einzelfall die Möglichkeit haben müssen, einen unter dem festgestellten Grundsteuerwert liegenden gemeinen Wert ihres Grundstücks nachzuweisen, wenn sich der nach den §§ 218 ff. BewG festgestellte Grundsteuerwert als erheblich über das normale Maß hinausgehend erweist. Nach der Rechtsprechung des Bundesfinanzhofs setzt dies regelmäßig voraus, dass der vom Finanzamt festgestellte Grundsteuerwert den nachgewiesenen niedrigeren gemeinen Wert um 40 % oder mehr übersteigt.

Maßgeblich ist der Vergleich der Werte für das gesamte Grundstück (bzw. die gesamte wirtschaftliche Einheit), bestehend aus Grund und Boden und Gebäude (vgl. o. g. BFH-Beschlüsse, u. a. Rz. 37).

Die Finanzverwaltung hat diese Rechtsprechung des Bundesfinanzhofes bereits mit den koordinierten Ländererlassen vom 24. Juni 2024 (BStBl. I 2024, S. 1073) umgesetzt. Danach kann der Nachweis seitens des Grundstückseigentümers entweder durch ein Gutachten des zuständigen Gutachterausschusses im Sinne der §§ 192 ff. des Baugesetzbuchs oder von Personen, die von einer staatlichen, staatlich anerkannten oder nach DIN EN ISO/IEC 17024 akkreditierten Stelle als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken bestellt oder zertifiziert worden sind, oder durch einen im gewöhnlichen Geschäftsverkehr innerhalb eines Jahres vor oder nach dem Hauptfeststellungszeitpunkt zustande gekommenen Kaufpreis über den zu bewertenden Grundbesitz, wenn die maßgeblichen Verhältnisse hierfür gegenüber den Verhältnissen am Feststellungszeitpunkt unverändert sind, geführt werden. In begründeten Einzelfällen können damit sowohl der Grundsteuerwert als auch der Grundsteuermessbetrag angepasst werden. Das gilt auch im Falle bereits bestandskräftiger Fälle, wenn zusätzlich die Wertfortschreibungsgrenze von 15.000 Euro überschritten ist.“

Es ist anzunehmen, dass die relevanten Ergebnisabweichungen von mindestens 40 % vorwiegend nur dann erreicht werden, wenn die Grundsteuerwertermittlung für unbebaute Grundstücke auf Bodenrichtwerten eines abweichenden Entwicklungszustandes beruhen oder ein etwaiger wirtschaftlich nicht mehr nutzbarer Gebäudebestand als wertrelevant angenommen wurde.

- von der IHK öffentlich bestellte und vereidigte Sachverständige für bebaute und unbebaute Grundstücke (Liste der Sachverständigen im Kammerbezirk Dresden) Öffentlich bestellte und vereidigte Sachverständige nach § 36 Gewerbeordnung der Industrie- und Handelskammer Dresden (ihk.de)

- von einer nach DIN EN ISO/IEC 17024 akkreditierten Stelle bestellte oder zertifizierte Sachverständige oder Gutachter für die Wertermittlung von Grundstücken

- der zuständige Gutachterausschuss im Landkreis Sächsische Schweiz - OsterzgebirgeGeschäftsstelle Gutachterausschuss - Landkreis Sächsische Schweiz - Osterzgebirge

Wir bitten um Verständnis, dass die namentliche Empfehlung von Sachverständigen nicht möglich ist.

Der Gesetzgeber hat bestimmt, dass die Beweislast zum Nachweis des niedrigeren gemeinen Wertes und die Kosten des Gutachtens der Steuerpflichtige trägt.

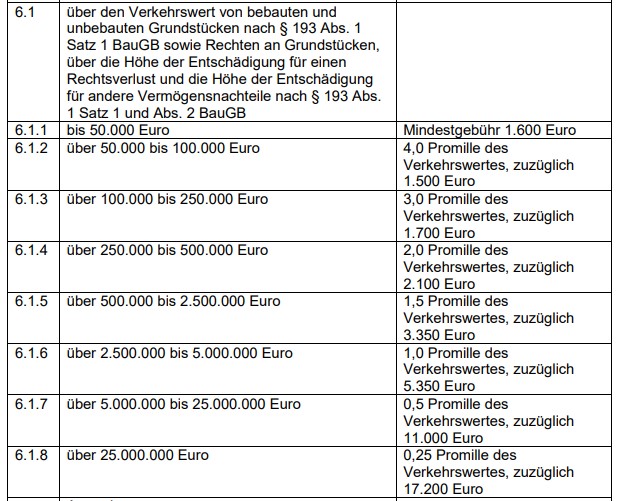

Im Falle der Erstattung des Verkehrswertgutachtens durch den Gutachterausschuss entstehen in Abhängigkeit vom ermittelten Verkehrswert gemäß der aktuellen Gutachterausschusskostensatzung folgende Kosten zzgl. der gesetzlich gültigen MwSt. (Auszug aus der Gutachterausschusskostensatzung - siehe Bild)

Die Mindestgebühr für vom Gutachterausschuss für Grundstückswerte im Landkreis Sächsische Schweiz – Osterzgebirge erstatteten Gutachten beläuft sich folglich aktuell auf 1.904 Euro inklusive MwSt.

Sind in einem Gutachten auch Rechte Dritter zu bewerten, die den zu ermittelnden Wert des Grundstückes oder Rechtes mindern, so ist der Gebühr die Summe der Werte des unbelasteten Grundstücks oder Rechtes und der wertmindernden fremden Rechte zu Grunde zu legen, auch wenn die Ermittlung der wertmindernden Rechte selbst nicht ausdrücklich beantragt war.

Zeitliche Fertigstellungszusagen sind leider nicht möglich. Aus Kapazitätsgründen sind aktuell regelmäßig Bearbeitungszeiten von sechs bis neun Monaten nach Vorliegen der vollständigen Unterlagen zu erwarten.